Федеральный закон 54 фз онлайн кассы. Закон «О применении контрольно — кассовой техники

Для торговых сетей и компаний с филиальной сетью

Предлагаем подключение и дальнейшую тех поддержку для торговых сетей, с магазинами в разных городах. Наши офисы находятся в 49 городах России им ы можем оперативно выехать на каждый объект при возникновении сбоев.

Список городов с офисами Первый БИТ54-ФЗ. Новый закон об онлайн-кассах

К основным требованиям для кассы под новый закон 54 ФЗ относятся: наличие в кассовом аппарате фискального накопителя, который передает в ОФД электронные чеки и другие фискальные документы; подключение кассы к сети Интернет; формирование чека с детализацией (названием) каждой позиции чека и выделенными ставками НДС по каждой позиции в чеке; возможность отправки электронного чека через СМС на номер мобильного телефона покупателя и многое другое.

Регистрация кассы по новому закону стала возможна через сайт nalog.ru без посещения отделения налоговой инспекции. Для удобства юридических лиц на сайте Федеральной налоговой службы организован сервис «личный кабинет налогоплательщика», позволяющий отслеживать работу кассового аппарата в онлайн режиме.

Новый закон о ККМ предусматривает поэтапный переход на новый порядок. Основные этапы перехода:

С 1 февраля 2017 года вся вновь регистрируемая ККТ (для организаций и ИП на ОСН и УСН) регистрируется в соответствии с новым порядком (ККТ должна быть оснащена фискальным накопителем и через ОФД передавать информацию о продажах в налоговую инспекцию). Одновременно организации и ИП имеют право работать на старых ККТ (оснащенных ЭКЛЗ), но только до 1-го июля 2017 г.;

С 1 июля 2017 года , организации и ИП на ОСН и УСН могут работать только с ККТ, соответствующих требованиям нового закона о кассах;

С 1 июля 2018 года требования 54 ФЗ становятся обязательными для ИП на патенте и организаций и ИП на ЕНВД.

С 1 февраля 2021 года ИП на патенте и организации и ИП на ЕНВД обязаны указывать в чеке наименования товаров (работ, услуг), их количество, стоимость за единицу товара, ставку НДС.

Новый закон о кассах имеет исключения для некоторых видов деятельности, которые могут не использовать кассу при расчетах с покупателями. К ним относятся: продажа ценных бумаг; продажа проездных билетов в общественном транспорте; торговля в киосках мороженным и безалкогольными напитками в разлив; ремонт и окраска обуви; сезонная торговля вразвал овощами; прием стеклопосуды и утильсырья от населения, за исключением металлолома; сдача ИП, принадлежащих ему на праве собственности, жилых помещений, в аренду и другие.

Налоговые органы при реализации контрольных функций в сфере применения контрольно-кассовой техники (далее – ККТ) ориентируются на применение риск-ориентированного подхода, который в условиях действующей нормативной базы позволил с 2011 по 2015 год снизить количество проверок с 278 до 173 тысяч или на 38% и одновременно повысить их результативность с 54 до 86 процентов.

Вместе с тем, современный уровень развития технологий позволяет существенно упростить действующий порядок и одновременно повысить его эффективность, причем как для налогоплательщиков, так и для налоговых органов, о чем свидетельствует мировой опыт.

В целях совершенствования действующего порядка – затратного, трудоемкого и административно неудобного – была предложена идея его реформирования на основе применения современных автоматизированных систем.

С 15 июля 2016 года вступил в силу Федеральный закон № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации».

Закон предусматривает следующие основные положения:

- Передача информации о расчетах через операторов фискальных данных в ФНС России.

- Возможность осуществления всех регистрационных действий с ККТ и иного юридически значимого документооборота по вопросам применения ККТ через личный кабинет на сайте ФНС России.

- Изготовление кассовых чеков и бланков строгой отчетности исключительно кассовыми аппаратами с возможностью их направления в электронной форме на абонентский номер или электронную почту покупателя. Бланк строгой отчетности приравнен к кассовому чеку.

- Применение кассовых аппаратов при оказании услуг, а также плательщиками единого налога на вмененный доход и патента.

- Применение фискального накопителя (аналог электронной контрольной ленты защищенной) с возможностью его самостоятельной замены 1 раз в 3 года плательщиками ЕНВД и патента, а также сферы услуг. Предельные сроки применения фискального накопителя законом не ограничены.

- Техническое обслуживание не обязательно для регистрации кассового аппарата в ФНС России.

- Экспертиза произведенных кассовых аппаратов и технических средств операторов фискальных данных.

- Поэкземплярный учет ФНС России произведенных кассовых аппаратов и фискальных накопителей в форме реестров.

- Возможность применения ККТ в автономном режиме при определенных условиях.

- Новые формы контрольных мероприятий, возможность запроса в банках информации по счетам в ходе оперативных проверок.

- Плавный и поэтапный переход к новому порядку применения ККТ. Так, с 15 июля 2016 года предусмотрена возможность добровольного перехода на новый порядок, с 1 февраля 2017 года регистрация ККТ будет осуществляться только по новому порядку, а с 1 июля 2017 года старый порядок прекратит свое действие. При этом у предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года.

Основные положения предлагаемой системы – это:

- Передача информации о расчетах в электронном виде в адрес налоговых органов через оператора фискальных данных .

- Электронная регистрация ККТ без посещения налогового органа и без физического предоставления ККТ.

- Построение системы гарантированного выявления нарушений на основе автоматизированного анализа информации о расчетах, выявления зон риска совершения правонарушений и проведения точечных результативных проверок.

- Вовлечение покупателей в гражданский контроль.

Для апробирования предлагаемой технологии был проведен эксперимент в соответствии с постановлением Правительства РФ от 14.07.2014 № 657 «О проведении в 2014 - 2015 годах эксперимента …» с применением технологии передачи информации о расчетах в адрес налоговых органов.

Цели эксперимента – определение для организаций и индивидуальных предпринимателей финансовой эффективности и удобства применения технологии передачи информации, а также технических возможностей эксплуатации ККТ и технологии передачи информации.

Эксперимент проведен в течение шести месяцев с 1 августа 2014 года в четырех субъектах Российской Федерации: в Москве, Московской области, Республике Татарстан и Калужской области.

Эксперимент показал как финансовую эффективность технологии передачи информации о расчетах для организаций и индивидуальных предпринимателей при переходе на предлагаемый порядок применения ККТ, так и удобство применения такой технологии. При этом доказаны технические возможности эксплуатации технологии передачи информации о расчетах.

В эксперименте принимали участие налогоплательщики различного вида и масштаба деятельности: как крупные розничные сети, так и индивидуальные предприниматели. При этом наравне с налогоплательщиками, обязанными применять ККТ, в эксперименте приняли участие налогоплательщики, которые не обязаны применять ККТ, например работающие в сфере оказания услуг.

Эксперимент завершен 1 февраля 2015 года, однако по просьбе налогоплательщиков – участников эксперимента постановлением Правительства РФ от 03.06.2015 № 543 им предоставлено право регистрировать ККТ и работать по новой технологии до конца 2015 года. Постановлением Правительства РФ от 22.12.2015 № 1402 участникам эксперимента предоставлено право применять ККТ по новой технологии до конца 2016 года.

На сегодняшний день к апробируемой технологии подключено 3,5 тысячи единиц кассовой техники, пробито 50 млн. чеков на сумму 40 млрд. рублей.

Какие же преимущества дает новая технология? В первую очередь она позволяет добросовестному владельцу ККТ:

- снизить ежегодные расходы на ККТ;

- получить инструмент, с помощью которого он сможет в режиме реального времени следить за своими оборотами, показателями, и лучше контролировать свой бизнес;

- иметь возможность через сайт ФНС России зарегистрировать ККТ без ее физического предоставления в налоговый орган;

- применять в составе ККТ современные электронные устройства – мобильные телефоны и планшеты;

- избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия;

- работать в условиях честной конкурентной бизнес среды за счет пресечения возможности недобросовестных налогоплательщиков незаконно минимизировать свои налоговые обязательства и нечестно получать конкурентное преимущество.

- получить электронный чек у оператора фискальных данных и (или) в своей электронной почте;

- самостоятельно быстро и удобно проверить легальность кассового чека через бесплатное мобильное приложение и в случае возникновения вопросов тут же направить жалобу в ФНС России.

С точки зрения государства ожидается легализации розничной торговли и сферы услуг и, соответственно, увеличение налоговых поступлений, а также оптимизация трудозатрат за счет перехода на электронную регистрацию и сосредоточения внимания налоговых органов на зонах рисках.

«О внесении изменений в отдельные законодательные акты Российской Федерации» опубликован вчера вечером на официальном интернет-портале правовой информации.

Этим законом внесены значительные поправки в правила применения ККТ. Изменено даже название закона - теперь он называется «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Наличные расчеты больше в названии не упоминаются, поскольку ККТ придется применять и при некоторых безналичных расчетах.

Некоторые определения в законе 54-ФЗ переписаны, в частности определение расчетов. Теперь там четко указано, что расчеты это «прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги...». Таким образом, законодатель прямо дал ответ на вопрос, надо ли применять ККТ при всех безналичных расчетах, поступающих от физических лиц (при безналичных расчетов между организациями/ИП ККТ применять не надо).

Однако по некоторым безналичным расчетам установлена отсрочка по обязанности применять ККТ.

Организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа ), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 1 июля 2019 года.К сожалению, выделенные в цитате слова уже вызвали бурные споры у бухгалтеров, поскольку в законе 54-ФЗ нет определения что такое «электронное средство платежа», а формулировки из закона «О национальной платежной системе» приводят к неутешительным выводам — практически все платежи физлиц теперь являются ЭСП. Исключением является разве что оплата по квитанции через операциониста в банке. Но выяснить, каким образом физлицо произвело оплату, бухгалтеру не так просто, ведь из выписки банка это не видно.

При наличных расчетах между оргазациями (ИП) необходимо будет указывать в чеках новые реквизиты. Об этом мы уже писали в материале . Но такая обязанность появится только с 1 июля 2019 года.

Из положительных поправок стоит отметить конкретизацию условий применения ККТ при осуществлении расчетов в безналичном порядке. Так, установлено, что кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но до момента передачи товара.

Перечислим еще несколько важных поправок:

- При реализации товара через торговый автомат можно будет не печатать кассовый чек и применять один кассовый аппарат на несколько торговых автоматов.

- ККТ на территории военных объектов можно использовать в оффлайн-режиме.

- Изменен список видов деятельности, при которых можно не применять ККТ. Добавлена торговля водой и молоком в розлив, услуги библиотек, платные парковки.

- Страховые агенты, не являющиеся организациями или ИП, не должны будут пробивать кассовые чеки при заключении договоров со страхователями. ККТ должен будет применять страховщик, после получения от страхового агента денежных средств. При этом кассовый чек будет направляться застрахованному лицу в электронной форме.

- Прописан порядок действий пользователя ККТ в случае поломки фискального накопителя.

- В законе появился термин «бенефициарный владелец». Впрочем, касается он только операторов фискальных данных, поскольку организациям, в числе выгодоприобретателей и бенефициарных владельцев которых есть иностранные лица, теперь запрещено быть такими операторами.

Любая хозяйственная деятельность претерпевает какие-либо изменения со временем и в соответствии с потребностями населения, касается это и торговли. Для успешного взаимодействия организаций и предпринимателей с государством последнее принимает свод законов, регулирующих эти взаимоотношения. В этой статье обсудим нюансы закона 54-Ф3 о применении ККТ в торговле.

Несмотря на некоторые сложности в применении и введении в действие всех требований закона, на самом деле, он значительно упрощает жизнь самих предпринимателей. Новый режим работы заключается в переоборудовании техники, ведущей учёт и движение товара и финансов в операциях по продажам.

Необходимо установить в торговых точках новую модель кассового аппарата с расширенными функциями. Кроме учёта продаж и движения наличности, такие устройства, имея доступ к Интернету, передают данные с каждой проведённой сделки в службу налогов и сборов через посредничество компании-оператора, кратко ОФД, а также распечатывают фискальные документы.

Кого коснулись новые правила

Сегодня должны вести бизнес по новым правилам все торговые точки, в том числе налогоплательщики специальных режимов УСН, патент и ЕНВД и интернет-магазины. До 1 июля 2018 года имеется отсрочка у владельцев торговых или вендинговых автоматов.

- ИП без сотрудников в сфере общественного питания и розничной торговли;

- физические и юридические лица на ЕНВД (кроме общепита и торговли в розницу);

- ИП на патентной системе (не общепит, не розница).

Читайте также: Онлайн-кассы для ИП в 2018 году

Важно! Для индивидуальных предпринимателей без сотрудников отсрочка действительна по указанную дату лишь при отсутствии трудового договора с наёмным рабочим. В случае заключения хоть одного договора, обязателен переход на новый режим.

Кто освобождён

От соблюдения нового закона освобождены такие торговые категории:

- торговля вне стационарной сети;

- розничная на ярмарках или рынках (исключая крытые помещения);

- сезонная на открытых площадках (овощи, фрукты);

- торговля из цистерн «на разлив» (подсолнечное масло, молоко, квас);

- из киосков и лотков мороженым и безалкогольными напитками;

- уличная торговля прессой, собственными поделками;

- вразнос бытовыми товарами.

Кроме вышеперечисленного, освобождаются работники сферы услуг:

- помощь по огороду;

- ремонт обуви, одежды, изготовления ключей, ювелирных изделий, очков и т. д.;

- сдача в аренду собственного жилья;

- услуга сиделки, няни;

- приём вторсырья.

Важно! Предприниматели или небольшие организации, расположенные в местности с перебоями в работе Интернета или его отсутствием, освобождаются от выполнения закона, но обязаны вести и предоставлять органам надзора отчётность о своей деятельности.

Сроки перехода на онлайн-кассы

Основные сроки закона:

- 01.02.2017 год - ИФНС прекратила постановку на учёт обычных касс;

- 01.07.2017 год - переход на онлайн-кассы, кроме некоторых категорий;

- 01.07.2018 год - переход на новую технику для получивших отсрочку на год;

- 01.07.2019 год - все торговые расчёты, для всех категорий, кроме освобождённых, совершаются исключительно с использованием онлайн-устройств.

Новая схема передачи чеков

Схема выглядит следующим образом:

- В кассе проводится сделка и формируется чек.

- Условия и реквизиты проведённой операции записываются на ФН, который подписывает чек.

- Готовый чек направляется в ОФД, после чего информация о его принятии поступает обратно.

- ФНС в любой момент может получить доступ ко всем чекам, хранящимся в ОФД в электронном формате.

- По изъявленному желанию клиента он может получить чек, удостоверяющий сделку, на свой электронный почтовый адрес или в виде SMS-сообщения.

Читайте также: Как зарегистрировать кассовый аппарат в налоговой

Действие закона дополнило количество данных, которые должны содержаться в чеке, теперь должны присутствовать и такие данные:

- данные о продавце;

- данные о кассире;

- система налогообложения предприятия;

- формат расчёта;

- полная информация о товаре (артикул, количество, цена, скидка);

- цена за одну единицу товара;

- НДС и налоговая ставка;

- дата и время;

- номер смены;

- номер чека;

- заводской и порядковый номер ФН;

- отличительный знак ФН;

- данные ОФД;

- номер аппарата;

- QR-код.

Без наличия всех этих данных чековый документ считается недействительным, а продавец может быть оштрафован.

Порядок перехода на работу по новым правилам: пошаговая инструкция

Процесс перехода на новый режим работы:

- Снять с учёта старую машину, подав документы в НС.

- Провести Интернет.

- Купить новую машину или адаптировать старую к новым требованиям.

- Заключить договор с компанией-оператором фискальных данных.

- Поставить новую кассу на учёт в ОФД.

- Установить на устройство программу с учётом всех новых требований.

Знаете ли вы? ИП, которые платят единый налог на вменённый доход, при переходе на новый режим работы с ККТ могут рассчитывать на своеобразный возврат средств, потраченных на покупку онлайн-кассы, - налоговый вычет, соответствующая поправка внесена в Налоговый кодекс РФ.

Штрафы

Ответственность за нарушение закона предполагает систему штрафов:

- несоответствие кассового устройства заявленным требованиям - от 3 тысяч ИП, 10 тысяч для организации;

- отсутствие чека у покупателя - десять тысяч рублей;

- проведение торговых операций без кассового аппарата - для предпринимателя - от 25% до 50 % выручки от торговли (не менее 10 тысяч рублей), для организации - от 75% до 100% (не менее 30 тысяч);

- не предоставление своевременно сведений в органы надзора - для ИП - до 3 тысяч, для организаций - до 10 тысяч рублей;

- за повторное (в течение года) нарушение - запрет на ведение торговой деятельности сроком до трёх месяцев;

- повторное нарушение, совершённое должностным лицом, влечёт за собой дисквалификацию сроком до двух лет.

15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

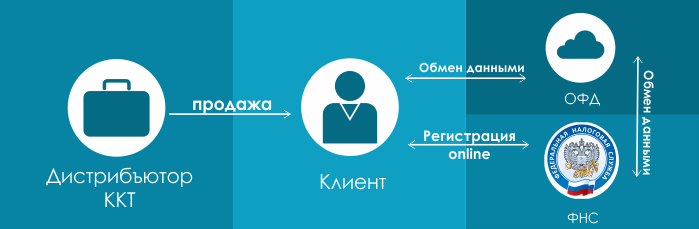

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"