Примеры вертикальной интеграции. Совершенствование методов оценки вертикально-интегрированных компаний

Таким образом, такие устоявшиеся уже отрасли, как автомобилестроение, самолетостроение, нефтяная и др., дают прекрасную возможность использовать все “плюсы” вертикальной и горизонтальной интеграций. Именно на эти отрасли и приходится большая часть слияний и поглощений в последние годы.

Завершить рассмотрение проблемы фундаментальной трансформации рыночных отношений во внутрифирменные мы должны, проанализировав роль технологических и иных факторов в данном процессе, чему и будет посвящена следующая часть работы.

2.2 ПОНЯТИЕ ГОРИЗОНТАЛЬНОЙ ИНТЕГРАЦИИ

Горизонтальная интеграция - объединение предприятий, налаживание тесного взаимодействия между ними “по горизонтали”, с учетом совместной деятельности предприятий, выпускающих однородную продукцию и применяющих сходные технологии.

Горизонтальная

интеграция. Наиболее типичным образом

стратегия горизонтальной интеграции

осуществляется, когда фирма приобретает

или сливается с основным конкурентом

или компанией, действующей на схожей

стадии в цепочке создания стоимости.

Однако при этом две организации могут

обладать различными сегментами рынка.

Объединение сегментов рынка вследствие

слияния придает фирме новые конкурентные

преимущества, а в долговременной

перспективе сулит существенное увеличение

дохода. Можно привести ряд характерных

причин, которые способствуют избранию

стратегии горизонтальной интеграции,

среди них отметим следующие:

горизонтальная

интеграция может быть связана с

характеристиками роста в отрасли

производства (например, быстрый рост);

увеличившийся вследствие объединения

эффект масштаба может усилить основные

конкурентные преимущества;

организация

может иметь избыток финансовых и трудовых

ресурсов, что позволит ей управлять

расширившейся компанией;

объединение

может быть средством устранения товара,

являющегося близким заменителем;

конкурент, которого хотят купить,

может иметь значительный дефицит

финансовых ресурсов.

2.3 ПОНЯТИЕ ВЕРТИКАЛЬНОЙ ИНТЕГРАЦИИ

Вертикальная интеграция – производственное и организационное объединение, слияние, кооперация, взаимодействие предприятий, связанных общим участием в производстве, продаже, потреблении единого конечного продукта: поставщиков материалов, изготовителей узлов и деталей, сборщиков конечного изделия, продавцов и потребителей конечного продукта.

Вертикальная интеграция обозначает ту часть добавленной стоимости, которая производится в рамках совместной собственности. Цена продаваемого товара наверняка будет включать в себя затраты на материалы, компоненты и системы. Высокая закупочная цена этих вложений означает низкий уровень интеграции. Если основная доля общей стоимости продаж создается внутри одной организации, уровень интеграции будет высокой. Понятие горизонтальной интеграции в паше время используется значительно реже и обозначает использование широкого спектра продукции для того, чтобы максимизировать удовлетворенность потребителей.

Вертикальная

интеграция – это процесс замещения

рыночных сделок сделками внутрикорпоративными,

что приводит к плановой экономике, при

которой поставщики наслаждаются

монопольным положением, а у потребителей

просто нет другого выбора. Вертикальная

интеграция, как и диверсификация, в свое

время была очень популярна в управлении

коммерческими организациями, однако

пик этой популярности миновал несколько

десятилетий назад. В качестве классического

примера можно привести Singer, американскую

компанию по производству швейных машин,

которая в какой-то момент интегрировала

все свои операции от первичных источников

сырья (лесов и железных рудников) до

готовых швейных машин.

Вертикальная

интеграция в компании тесно связана с

аутсорсингом и анализом «производить

или покупать» и затрагивает такие

философские вопросы, как «получил ли

Рональд Коуз Нобелевскую премию в 1992

году?» или «где начинается и заканчивается

компания и почему?».

Опыт показывает,

что низкий уровень конкуренции приводит

к высокому уровню интеграции, то есть

диверсификации. Те страны мира, где

конкуренция находилась на низком уровне,

испытали на себе слишком сильное влияние

плановой экономики, чтобы быть

конкурентоспособными в современном

мире с его глобализацией. Это привело

к тщательному пересмотру всей

бизнес-цепочкии, как следствие, обдумыванию

возможностей аутсорсинга. В результате

были сломаны традиционные стоимостные

цепочки и созданы новые компании. В то

же самое время производительность

старых компаний снижалась. Производство

компонентов и поставка вспомогательных

систем в индустрии телекоммуникаций

были отданы па откуп специализированным

компаниям, основным видом деятельности

которых было производство

электроники.

Большинство отраслей

ныне уже находятся в той фазе уменьшения

интеграции, когда они самостоятельно

производят меньше конечных продуктов

и закупают больше компонентов от

сторонних поставщиков.

Теоретически

все функции могут выполняться отдельными

компаниями. Мы можем выделить компьютерный

отдел, фабрику, компанию по продажам и

другие части управленческого аппарата.

Решение о вертикальной интеграции, по

сути, предполагает выбор между тем,

чтобы производить товары и/или оказывать

услуги самостоятельно, и тем, чтобы

закупать их у кого-либо еще.

Постепенно

выявились недостатки продвинутой

вертикальной интеграции. Высокий уровень

вертикальной интеграции стал проблемой

и объектом борьбы для Михаила Горбачева

в Советском Союзе» примерно такая же

проблема возникает у всех традиционных

авиакомпаний. Крупнейшие европейские

компании всегда были сравнительно

свободны от напряжения конкурентной

борьбы, и соответственно для них был

характерен высокий уровень вертикальной

интеграции. В конкурентной схватке с

новичками, такими как Ryanair или Easy.Jet,

старые компании столкнулись со

сложностями, связанными не только с их

структурами себестоимости, но и с

продвинутой вертикальной интеграцией.

Эти компании сами занимались обслуживанием

двигателей, чистили свои самолеты,

руководили собственными службами

наземного обеспечения и погрузочно-разгрузочными

работами и т. д., что, конечно, приводило

к заключению целого ряда посреднических

сделок.

Для централизованных организаций

характерна чрезмерная вера в собственные

способности, которая выражается в

желании делать все самостоятельно. Для

организаций, более склонных к

предпринимательству, напротив, характерна

другая тенденция: они делают более

эффективной всю цепочку путем закупки

необходимых им товаров и услуг у других

компаний. Ниже перечислены негативные

черты продвинутой вертикальной

интеграции:

1. Она устраняет рыночные

силы, и вместе с ними возможность

коррекции лишних операций.

2. Она делает

привлекательным предоставление

субсидий,что искажает картину конкуренции

и искажает вопрос о смысле существования

компании.

3. Она создает обманчивое

ощущение силы, не соответствующей

реалиям свободного рынка.

4. Она создает

взаимозависимость, которая может

привести к краху любой из вовлеченных

функций, если одна из них окажется в

сложной ситуации.

5. Организуемый ею

закрытый рынок (гарантированные каналы

реализации) убаюкивает бдительность

компании и создает ложное ощущение

безопасности.

6. Ложное ощущение

безопасности притупляет желание и

способность организации участвовать

в конкурентной борьбе.

В основе

многих примеров вертикальной интеграции

лежат ошибочные представления и

самообман. Наиболее распространенное

из заблуждений – это вера в возможность

исключения конкуренции в отдельно

взятом звене производственной цепи при

помощи его контроля. Некоторые из

иллюзий, превалирующих в мире вертикальной

интеграции, перечислены ниже:

- Иллюзия

1: сильная рыночная позиция на одной

стадии производства может быть

трансформирована в сильную позицию на

другой.

Это предположение часто

приводило к неправильным инвестиционным

решениям в деятельности Кооператива

шведских потребителей* и других

конгломератов, которые впоследствии

подверглись воздействию вышеуказанных

недостатков.

- Иллюзия 2: коммерческие

операции, не выходящие за рамки одной

фирмЫу исключают участие торговых

агентов, упрощают процесс управления

и таким образом делают сделки дешевле.

Это

не что иное, как классическое кредо всех

адептов плановой экономики, которые

считают централизованный контроль

единственно верным путем, а свободный

рынок – достойным анафемы.

- Иллюзия

3: мы можем воскресить стратегически

слабую единицу, выкупив единицу, следующую

за ней в производственной цепочке, либо

единицу, ей предшествующую.

Это возможно

в редких случаях. Логика каждой отрасли

должна оцениваться по ее собственным

показателям. Это правило применяется

и здесь за исключением ситуаций

диверсификации с целью распределения

рисков.

- Иллюзия 4: знание отрасли

можно использовать для того, чтобы

достичь конкурентного преимущества на

этапах как предшествующих, так и

последующих операций.

Стоит подробнее

рассмотреть потенциальные преимущества

и убедиться в том, что эта логика не

вводит пас в заблуждение.

Есть много

примеров потрясающего повышения уровня

прибыльности, достигнутого путем

разрушения вертикально интегрированных

структур. Возможно, именно по этой

причине коммерческие организации в

целом движутся по направлению к меньшему

уровню интеграции. Производители

автомобилей с собственными каналами

поставки не поставляют свои машины на

экспортные рынки по менее низкой цене,

чем те, которые пользуются услугами

независимых компаний, занимающихся

поставками. Они также делают собственные

коробки передач не дешевле, чем

предприятия, специализирующиеся на

производстве коробок передач.

Одной

из причин, по которой вертикальная

интеграция была так популярна в

технократическую эру, следует считать

очевидную экономию на масштабе, которая

была ощутима и измеряема, в противовес

преимуществам малых масштабов, таким

как дух предпринимательства и энергия

конкуренции, которые цифрами выразить

невозможно.

В определенных

специфических ситуациях у вертикальной

интеграции есть и позитивная сторона,

в особенности тогда, когда контроль

ключевых ресурсов позволяет достичь

конкурентных преимуществ.

Некоторые

перечислены ниже:

- более высокий

уровень координации операций с лучшими

возможностями контроля

- более тесный

контакт с конечными пользователями

благодаря вертикальной интеграции

-

создание стабильных отношений

- доступ

к техническим ноу-хау, значимым для

данной отрасли

- уверенность в поставках

необходимых товаров и услуг.

Интеграция

туристической фирмы VingrevSor в гостиничный

бизнес путем создания дачных поселков

на туристических курортах -это пример

роста от продажи путевок до размещения

размещения па время отпуска, шаг, который

расценивался как вероятное стратегическое

преимущество.

SAS также вложила деньги

в гостиницы, а IКЕА с ее интеграцией

назад от продажи мебели к ее разработке

и производственному планированию

сбалансирована интеграцией вперед,

оставляющей последнюю стадию производства

(сборку мебели) самим потребителям.

В

основе вертикальной интеграции часто

лежит самолюбование или чрезмерная

гордость, так что стоит тщательно

рассмотреть собственные внутренние

мотивы.

Надоел вид кухни? Хочется

чего-то поменять? Заказывай кухни

на заказ

по индивидуальным

заказам.

Эта стратегия

означает, что компания расширяется в

направлениях деятельности, связанных

с продвижением товара на рынок, его

реализацией конечному покупателю

(прямая вертикальная интеграция) и

связанных с поступлением сырья или

услуг (обратная).

Прямая вертикальная

интеграция защищает покупателей или

сеть распределения и гарантирует покупку

продукции. Обратная вертикальная

интеграция нацелена на закрепление

поставщиков, поставляющих продукцию

по более низким ценам, чем у конкурентов.

Вертикальная интеграция также обладает

рядом преимуществ и недостатков,

некоторые из них приведены ниже.

Преимущества:

Возникают новые

возможности экономии, которые могут

быть реализованы. Сюда включаются лучшая

координация и управление, снижение

расходов на погрузку-разгрузку и

транспортировку, лучшее использование

площадей, мощностей, более легкий сбор

информации о рынке, сокращение переговоров

с поставщиками, меньшие расходы на

осуществление сделок и выгоды от

стабильных связей.

Вертикальная

интеграция должна гарантировать

организации поставки в более жесткие

сроки и, наоборот, продажу ее продукции

в периоды низкого спроса.

Она может

предоставить компании больший простор

для участия в стратегии дифференциации.

Это происходит потому, что она контролирует

большую часть цепочки создания ценности,

что может дать больше возможностей для

дифференциации.

Этот путь позволяет

противостоять значительной рыночной

власти поставщиков и покупателей.

Вертикальная интеграция может

позволить компании повысить общую

прибыль на вложения, если предложенный

вариант предполагает отдачу большую,

чем альтернативная цена капитала

компании.

Вертикальная интеграция

может иметь технологические преимущества

в связи с тем, что приобретающая

организация получит лучшее понимание

технологии, что может быть основополагающим

для успеха деятельности и конкурентного

преимущества.

Недостатки:

В

вертикальной интеграции заложена

тенденция к росту пропорции постоянных

затрат. Это происходит в связи с тем,

что компания должна покрывать постоянные

затраты, связанные с обратной или прямой

интеграцией. Последствием такой возросшей

операционной зависимости является то,

что риск предприятия будет выше.

Вертикальная интеграция может привести

к меньшей гибкости в принятии решений

в связи с изменениями внешней среды.

Это возникает потому, что конкурентное

преимущество компании связано с

конкурентоспособностью поставщиков

или покупателей, включаемых в процесс

интеграции.

Она также может создать

значительные препятствия для выхода,

так как повышает степень привязанности

активов компании. Их будет гораздо

труднее продать в случае спада.

Существует

необходимость поддерживать в равновесии

начальные и конечные этапы основной интеграции

. Под интеграцией

понимается...

Понятие и структура финансового рынка

Реферат >> ФинансыТем такое деление имеет глубокий экономический смысл . Инструменты денежного рынка служат... ММВБ представляет собой смешение горизонтальной и вертикальной интеграции . Группа РТС является в... не всегда идентичны аналогичным понятиям и терминам, закрепленным в...

Теоретические основы Кооперации и агропромышленной интеграции в АПК

Учебное пособие >> Менеджмент... понятия "интеграция производства", а второе - понятия "интеграция труда". Следовательно, эти понятия , как и понятия ... экономической системы. 2.Виды интеграции В науке и мировой практике различают три вида интеграции производства: горизонтальная , вертикальная ...

Директивные формы интеграции бизнеса в РФ

Дипломная работа >> Экономика... экономического проекта. Методы организационно-экономического ... правилам горизонтальной либо вертикальной интеграции . 4. Вертикальная интеграция часто... . В определенном смысле можно говорить о... И. Конкуренция и конкурентоспособность: понятие и виды // Бизнес...

Cтраница 1

Интегрированная компания имеет возможности достаточно эффективно диверсифицировать свой бизнес, например, предлагая своим потребителям дополнительные услуги по рационализации энергопотребления.

Интегрированную компанию следует сравнивать только с интегрированной компанией, нефтеперерабатывающее предприятие - с нефтеперерабатывающим предприятием и так далее. Нужно обязательно учитывать то, что применяемые фирмами методы бухгалтерского учета имеют различные допущения.

Преимуществом интегрированных компаний является сбалансированность бюджета. Когда цена на нефть падает, прибыль, добывающих подразделений интегрированных компаний уменьшается, но нефтеперерабатывающие заводы и нефтехимические производства получают прибыли, так как понижение стоимости сырья обычно всегда больше, чем уменьшение стоимости нефтяных и нефтехимических продуктов.

Преимуществом интегрированных компаний является сбалансированность бюджета. Когда цена на нефть падает, прибыль добывающих подразделений интегрированных компаний уменьшается, но нефтеперерабатывающие заводы и нефтехимические производства получают прибыли, так как понижение стоимости сырья обычно всегда больше, чем уменьшение стоимости нефтяных и нефтехимических продуктов.

Все вертикально интегрированные компании имеют долгосрочные природоохранные программы и вкладывают немалые средства в их реализацию.

Крупные, вертикально интегрированные компании, которые доминировали в экономике развитых стран в течение первых трех четвертей прошлого столетия, возникли для обслуживания растущего рынка товарами и обеспечивали эффективную организацию производства. Позднее, в частности в 80 - е годы, рыночная ситуация в мире кардинально изменилась, так же как и ассортимент товаров, поставляемых на рынки. Современная конкурентная борьба требует высокой производительности и эффективности производства. Фирмы должны все быстрее реагировать на требования рынка и новшества конкурентов и в то же время контролировать и даже снижать цены на свои товары и услуги. Столкнувшись с такими требованиями, крупные предприятия, спроектированные под условия 50 - х и 60 - х годов и связывавшие поиск существенной экономии с централизованными механизмами планирования и управления, по понятным причинам оказались несостоятельными.

Очевидно, что вертикально интегрированные компании наращивают добычу, но рост темпов переработки нефти отстает от нее.

Экономическим обоснованием существования крупных интегрированных компаний была возможность получения экономии на масштабах производства, когда один крупный генерирующий источник электроэнергии обеспечивал более дешевую выработку, чем несколько более мелких установок.

Процесс укрупнения, выстраивания интегрированных компаний - дело непростое, затратное как в финансовом, так и в интеллектуальном отношении. Здесь открывается большой простор для деятельности юридических компаний, аудиторских фирм, финансовых аналитиков, консалтинговых компаний, антикризисных управляющих и специалистов по построению, выращиванию корпоративных культур.

К числу крупнейших зарубежных интегрированных компаний относятся ExxonMobil, ВР, Royal Dutch / Shell, TotalFina Elf и др. Неинтегри-рованными или частично интегрированными являются такие крупные компании, как Statoil или Repsol YPF. CIIIA; их общее число составляет несколько сотен.

Мы строим мощную вертикально интегрированную компанию, которая будет работать там, где она сможет зарабатывать прибыль.

Приобретя опыт управления вертикально интегрированной компанией и используя благоприятную рыночную конъюнктуру, ЛУКОЙЛ имеет сейчас возможность выйти на устойчивую траекторию роста добычи нефти до 100 и более млн. тонн. Соответственно возрастут возможности производства и сбыта нефтепродуктов на внутреннем и внешнем рынках, что соответствует требованиям топливно-энергетической безопасности России и интересам регионов. Увеличатся выручка, прибыль и капитализация компании, что отвечает интересам ее акционеров и персонала.

Уровень контроля фирмы над вводными ресурсами и распределением выпускаемой продукции. Объяснение Vertical Integration (Вертикальная интеграция)

Что такое Vertical Integration (Вертикальная интеграция)? Описание

Vertical Integration (Вертикальная интеграция) - это подход для увеличения или снижения уровня контроля фирмы над своими вводными ресурсами и распределением выпускаемой продукции.

Вертикальная интеграция представляет собой степень, в которой организация контролирует свои вводные ресурсы и дистрибуцию своих продуктов и услуг. 2 вида вертикальной интеграции: обратная вертикальная интеграция и прямая вертикальная интеграция. Контроль фирмы над вводными ресурсами или поставками известен как: Обратная вертикальная интеграция. Контроль фирмы над дистрибуцией известен как: Прямая вертикальная интеграция.

Вертикальную интеграцию проще всего понять путем применения Модели цепочки приращения стоимости Портера . Вертикальная интеграция относится к степени интеграции между цепочкой приращения стоимости фирмы и цепочками приращения стоимости ее поставщиков и дистрибуторов.

Полная вертикальная интеграция происходит, когда фирма включает ценностную цепочку поставщика и/или канала сбыта в свою собственную цепочку приращения стоимости. Это обычно случается либо когда фирма приобретает поставщика или дистрибутора, либо когда фирма расширяет свою операционную деятельность. Расширение операционной деятельности означает выполнение действий, которые традиционно осуществлялись поставщиками или дистрибуторами. Более низкий уровень вертикальной интеграции общеизвестен как: Оптимизирование цепочки поставок или как: Планирование поставок. Это случается, когда происходит обмен материально-технической информации между фирмой и ее поставщиками и клиентами. See: Vendor Managed Inventory (Материально-производственные запасы, управляемые поставщиком) .

Пример вертикальной интеграции можно привести из Авиаиндустрии. Выполняя традиционную роль агента бюро путешествий, авиакомпании достигли прямой вертикальной интеграции. Таким же образом, выполняя роль поставщиков, например, обслуживание самолетов и обслуживание на борту, авиакомпании пришли к обратной интеграции. Другой пример - Компании в отрасли перегонки нефти, которые традиционно имели каналы сбыта, такие как бензозаправочные станции. Иногда они расширяются в области исследования и добычи нефти.

Происхождение Вертикальной интеграции. История

Стратегическое обоснование Выбора стратегии вертикальной интеграции изменялось со временем. В 19 веке, фирмы использовали вертикальную интеграцию для достижения экономии от масштаба. В середине 20-ого века, вертикальная интеграция использовалась для обеспечения устойчивых поставок важных вводных ресурсов. В некоторых случаях применялась теория экономики операционных издержек как способ уменьшения совокупных затрат. То есть, для фирмы было дешевле выполнить роль поставщика и дистрибутора, чем тратить время и деньги на взаимодействие с этими сторонами.

Затем, в конце 20-ого века, конкуренция стала более интенсивной в большинстве отраслей. Корпоративное реструктурирование привело к вертикальной дезинтеграции с уменьшением уровней вертикальной интеграции в крупных корпорациях.

Вертикальной дезинтеграции способствует распространение использования информационных и телекоммуникационных технологий, которые поддерживают более низкие операционные издержки между участниками рынка. В связи с тем, что можно достичь более низких операционных издержек при использовании информационных технологий, по сравнению с вертикальной интеграцией, фирмы начинают вертикально дезинтегрироваться. Этот эффект общеизвестен как «Закон Коуза» (Ronald Coase) «закон убывающей фирмы». Этот закон говорит о том, что при снижении операционных издержек, размер фирмы также уменьшается.

Применение Вертикальной интеграции. Формы применения

Решения по вертикальной интеграции обычно принимаются в следующих контекстах:

- В процессе Развития стратегии, вертикальная интеграция может рассматриваться как стратегический выбор. Например если поставщики очень сильны, то решением этой угрозы может стать покупка нескольких из них. Когда вы анализируете Динамику отрасли, используя Модель 5 сил Портера, вертикальной интеграцией будет действие по снижению рыночной власти поставщиков и клиентов. Сравните: Kraljic Model (Модель Kraljic) . Вертикальная интеграция может стать способом для Уменьшения операционных издержек.

Стадии в Вертикальной интеграции. Процесс

Когда вы решаете, реализовывать ли вертикальную интеграцию, и в какой степени, вы должны рассматривать следующие вопросы:

Есть ли Экономия от совмещения, которая приведет к более дешевым для фирмы ресурсам и выпускаемой продукции? Есть ли Внешние факторы рынка, которые приведут к более эффективным для фирмы ресурсам и выпускаемой продукции? Потребность в монопольной власти?

Преимущества Вертикальной интеграции. Преимущества

- Экономия от масштаба. Экономия от совмещения. Снижение себестоимости. Конкурентоспособность. Уменьшение угрозы со стороны влиятельных поставщиков и/или клиентов. Более высокая степень контроля над всей цепочкой приращения стоимости.

Ограничения Вертикальной интеграции. Недостатки

- Не существует абсолютно интегрированной или абсолютно неинтегрированной фирмы. Таким образом задача состоит не в выборе между этими 2 полярными альтернативами. Скорее, это выбор оптимальной степени вертикальной интеграции. Степень вертикальной интеграции трудно определить количественным способом. В то время как Вертикальная интеграция может разрешить одну проблему, фирма может уже приобретать ряд других компаний. Сравните

В условиях острой конкурентной борьбы не только отдельных хозяйствующих субъектов, но и целых территорий (муниципалитетов, регионов, стран) поиск источников их развития является крайне важной задачей, стоящей перед органами власти всех уровней. Как свидетельствует мировой опыт, одним из таких источников является формирование в приоритетных отраслях экономики (машиностроение, металлургия, химическая, лесопромышленный комплекс, сельское хозяйство и т.п.) вертикально интегрированных структур, так или иначе подконтрольных государству .

По этой причине в настоящее время основу экономик развитых стран мира составляют крупные компании, носящие характер транснациональных. Ключевой характеристикой данных структур, позволяющей повысить уровень их конкурентоспособности на мировых рынках, является создание единых технологических цепочек добавленной стоимости в рамках одной организационной структуры, что ведет к возможности минимизации издержек производства за счет использования трансфертных цен, устранения «двойной маржинализации» и нулевой рентабельности на промежуточных технологических этапах. Их деятельность позволяет концентрировать производственный, денежный и товарный капитал, увеличивать скорость его воспроизводства, внедрять инновации, производить продукты с высокой добавленной стоимостью, выходить на мировые рынки .

При этом следует отметить, что функционирование вертикально интегрированных структур в экономике России характеризуется некоторыми особенностями, которые определяются условиями формирования данных компаний после разрушения основных производственных цепочек, вызванным распадом СССР. В основном их создание происходило в 90-х гг. ХХ века в соответствии с федеральными и региональными нормативно-правовыми актами или через приобретение в ходе приватизации собственником недооцененных предприятий. Структура таких субъектов зачастую не позволяла полноценно реализовать вертикальную интеграцию производственного капитала, так как при принятии решении о вхождении в структуру использовался не экономический принцип (технологическая общность), а доступность активов для инициатора объединения. Поэтому эффективность функционирования таких компаний зачастую крайне низкая. Эти обстоятельства обусловили актуальность данного исследования.

Целью исследования является изучение теоретико-методических основ вертикальной интеграции, обоснование направлений и инструментов повышения ее роли в формировании технологических цепочек добавленной стоимости и обеспечении на основе этого роста экономики России и повышения уровня ее конкурентоспособности.

Основной научной гипотезой исследования является положение о том, что в настоящее время рост экономик развитых стран мира и их технологическая модернизация обеспечивается за счет функционирования крупных вертикально интегрированных структур, которые производят продукцию высокого передела, являющуюся конкурентоспособной на мировых рынках, вносят значительный вклад в формирование добавленной стоимости (ВВП) страны и выступают «локомотивами» роста всей национальной экономики.

Для достижения поставленной цели были использованы методы анализа, сравнения, обобщения, экономико-математические методы, а также табличные и графические приемы визуализации данных.

Вертикальные интеграционные процессы в экономиках развитых странах мира начали особенно активно развиваться с 50-х гг. ХХ века . Сам же термин «вертикальная интеграция» впервые появился в англосаксонской литературе в 60-х гг.

Основное различие существующих определений вертикальной интеграции заключается в степени контроля одной фирмы над другой, который возникает в результате объединения различных технологических стадий цепочки добавленной стоимости. В настоящее время сложился подход (Г. Мюллер, Л. Фишер и др.), согласно которому под вертикальной интеграцией понимают долгосрочные контрактные взаимоотношения между независимыми хозяйствующими субъектами, находящимися на различных стадиях технологической цепочки . При этом не предусматривается ни слияния, ни смены права собственности. Вместе с тем, на наш взгляд, этот подход не является полностью верным, поскольку в данном случае не исключается риск оппортунистического поведения контрагентов, а также не выполняется основной закон вертикальной интеграции – нулевая рентабельность промежуточных стадий.

Существует и другой, противоположный подход, согласно которому контроль над собственностью является ключевым признаком вертикально интегрированных структур. (М. Аделман). Данная трактовка отражает мнение большинства экономистов о том, что вертикальная интеграция предполагает полный контроль фирмы над несколькими стадиями производства. При этом такая компания обычно создается через слияние (поглощение) и сочетает в себе контроль над собственностью и поведением участников.

Поэтому, на наш взгляд, вертикальная интеграция

представляет собой экономическое, финансовое и организационное слияние независимых ранее хозяйствующих субъектов, участвующих на разных технологических стадиях производственного процесса в производстве, распределении и сбыте продукции с целью получения дополнительных конкурентных преимуществ на рынке.

Основным элементом взаимодействия участников в рамках вертикального интегрированной структуры является звено «поставщик – потребитель» (рис. 1 ).

Рисунок 1. Звено взаимодействия участников в рамках вертикальной интеграции

На рисунке представлены два хозяйствующих субъекта, являющихся участниками интеграции: первое выступает поставщиком ресурсов для производственной деятельности, а второе – их потребителем. «Поставщик», «потребитель» вместе участвуют в производстве продукции и, соответственно, в формировании финансового результата (пунктирными линиями на рисунке представлены границы фирмы, обусловленные отношениями существующих прав собственности).

При этом в процессе взаимодействия «поставщик» продает сырье (материалы, полуфабрикаты, продукцию на реализацию и др.) хозяйствующему субъекту, являющемуся его «потребителем». В рамках выделенных границ отношения между предприятиями могут быть построены не на рыночной, а на иерархической координации взаимодействия участников, которые диктуются менеджментом головной компании (собственником) интегрированного образования. Это позволяет минимизировать транзакционные издержки и изыскивать дополнительные возможности, связанные с генерированием синергетических эффектов.

В действительности же в состав интегрированного образования может входить гораздо больше субъектов, формирующих цепочку, состоящую не из одного, а двух и более звеньев. В число участников также могут входить структуры, не связанные технологическими процессами, но они тоже вносят существенный вклад в совокупный эффект, поскольку обеспечивают необходимую финансовую и иную инфраструктуру.

Организационной формой вертикально интегрированных хозяйствующих субъектов являются холдинговая компания, стратегический альянс, вертикально интегрированный концерн, транснациональные корпорации (ТНК).

Выделяются два основных вида вертикальной интеграции:

1) «интеграция назад» (обратная) – компания приобретает либо усиливает контроль над поставщиками, что позволяет уменьшить зависимость ее хозяйственной деятельности от колебания цен на комплектующие изделия и прочих запросов поставщиков, добиться понижения их цены, улучшения качества сырья и материалов.

2) «интеграция вперед» (прямая) – объединение с последующими стадиями цепочки создания стоимости (потребителями произведенной продукции). Предприятие присоединяет к себе организации, выполняющие сбытовые функции (перевозка, логистика, сервис, собственно продажа) .

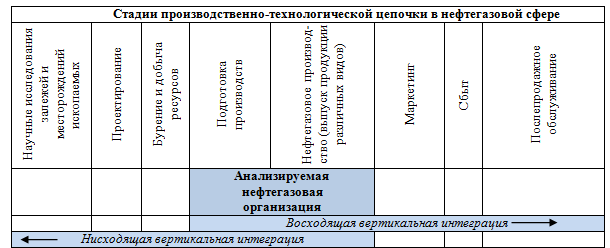

Схематично данные направления формирования вертикально интегрированной компании на примере нефтегазовой сферы представлены на рисунке 2 .

Рисунок 2. Вертикальная интеграция в нефтегазовой сфере

Составлено по: .

Вертикальная интеграция может быть полной и частичной . Полная интеграция означает, что вся продукция, произведенная на первой технологической стадии, поступает на вторую без продаж или закупок со стороны. Частичная интеграция существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью.

Среди других характеристик можно выделить длину, ширину и степень вертикальной интеграции.

Длина определяется числом звеньев в производстве и сбыте конечной продукции, объединенных (находящихся в собственности) или контролируемых одной фирмой.

Ширина вертикальной интеграции – число фирм одного звена цепочки производства или сбыта продукции, контролируемых одной фирмой-инициатором интеграции.

Степень вертикальной интеграции определяется тем, какой контроль имеет ее инициатор над интегрированными фирмами.

Вертикальная интеграция обеспечивает корпоративным структурам, возникающим на ее основе, значительные преимущества .

Во-первых, достигается увеличение объемов получаемой предприятием прибыли за счет решения проблемы «двойной маржинализации».

Во-вторых, уменьшается неопределенность в предложении комплектующих, осуществляется их поставка «точно в срок».

В-третьих, появляется возможность перераспределить риски по всей цепочке.

В-четвертых, уменьшаются транзакционные издержки.

В-пятых, возникает значительное количество побочных эффектов (овладение дополнительной информацией, оптимизация налогового бремени и т.п.).

В-шестых, диверсификация производства, позволяющая снизить общий риск хозяйствования .

Однако наряду с объективными преимуществами интеграции исследователи выявляют, а практика ее реализации иногда свидетельствует и о наличии потенциальных издержек такого объединения, к числу основных из которых можно отнести:

- сложности при приспособлении разных корпоративных культур .

снижение эффективности производства и рост издержек на единицу продукции в связи с отказом от разделения труда и специализации;

увеличение масштаба фирмы усложняет процесс управления ею, а также обусловливает рост издержек на контроль и управление;

процессы слияния и поглощения сопряжены со значительным объемом финансовых расходов на совершение такого рода сделок;

вертикальная интеграция создает барьеры входа на рынок и обеспечивает монопольную власть фирм-продавцов. Это снижает конкуренцию на рынках промежуточной и конечной продукции.

снижение гибкости фирмы при изменении технологий;

При этом основными факторами, которые отрицательно влияют на деятельность интегрированной бизнес-структуры, как правило, являются ошибки в планировании конечных результатов объединения, дестабилизирующие изменения рыночной ситуации в экономике, неэффективность вновь созданной организационно-управленческой структуры компании, несовместимость корпоративных культур, рост неконтролируемых статей расходов. Несмотря на это опыт свидетельствует о множестве удачных примеров вертикальной интеграции, благодаря чему компании вышли на качественно новый уровень организации бизнеса и добились быстрого его роста.

Для объективного анализа уровня вертикальной интегрированности компании необходимо наличие определенных показателей. Одним из первых таких критериев является предложенный Аделманом в 1955 году показатель измерения вертикальной интеграции как отношения добавленной стоимости к доходу от продаж. Высокоинтегрированные компании отличаются низкими расходами на закупку товаров и услуг по сравнению с продажами.

В другой работе (Perry, 1998) был представлен обзор показателей, которые применяются в настоящее время в качестве меры вертикальной интеграции. В качестве таких показателей предлагается также использовать отношение стоимости выпуска вертикально интегрированных фирм к суммарной стоимости производства в экономике; отношение числа занятых в вертикально интегрированных фирмах к совокупному числу занятых в экономике; отношение добавленной стоимости к объему промежуточного потребления .

На наш взгляд, наиболее обоснованный и универсальный подход к оценке вертикальной интегрированности экономики разработал в своих исследованиях С.С. Губанов. Для этого использовался такой показатель, как мультипликатор добавленной стоимости, под которым понималось отношение совокупной величины товарной массы в экономике к стоимости первичных сырьевых ресурсов.

Развивая данный научный подход, адаптируем его к уровню хозяйствующих субъектов и докажем, что основу экономик развитых стран мира в настоящее время составляют крупные вертикально интегрированные компании, являющиеся основным источником добавленной стоимости (ВВП) этих стран, производят продукцию высоких технологических переделов, являющуюся конкурентоспособной на мировых рынках.

Применительно к уровню хозяйствующих субъектов под мультипликатором добавленной стоимости

будем понимать отношение совокупной величины товарной массы, произведенной предприятием, к стоимости первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот:

где: М i – мультипликатор добавленной стоимости i-го хозяйствующего субъекта;

ТМ i – совокупная величина товарной массы, произведенной i-м предприятием;

С i – стоимость первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот i-го предприятия;

Чем выше значение мультипликатора добавленной стоимости, тем большее количество стадий технологической цепочки и переделов проходит продукт, до того, как он превратится в конечный товар. Соответственно, для компаний, производящих в рамках единого технологического процесса продукцию с высокой добавленной стоимости, значение данного мультипликатора будут значительно выше, чем для дезинтегрированных хозяйствующих субъектов.

Апробируем данный методический инструментарий на примере крупнейших зарубежных и отечественных вертикально интегрированных компаний, ведущих свою деятельность в различных отраслях экономики (таких транснациональных компаний (ТНК), как Royal Dutch Shell, Sinopec, Daimler AG, BASF SocietasEuropaea и др.). Для этого были проанализированы их финансовые отчеты за последние несколько лет, позволяющие подтвердить истинность тезиса о большей эффективности интегрированных структур по сравнению с дезинтегрированными .

Значения мультипликатора добавленной стоимости по этим вертикально интегрированным структурам представлены на рисунке 3 .

Рисунок 3. Мультипликатор добавленной стоимости крупнейших зарубежных вертикально интегрированных компаний

Проведя анализ, можно сделать вывод о том, что крупные вертикально интегрированные структуры являются теми субъектами, которые вносят значительный вклад в формирование добавленной стоимости в экономике страны (ВВП), поставляют на рынок конкурентоспособный продукт высокого технологического передела и выступают «локомотивами» роста всей национальной экономики.

Поэтому важной задачей для федеральных и региональных органов власти России является осуществление трансформационных преобразований в экономике страны путем ликвидации ее дезинтегрированности и восстановления технологических цепочек добавленной стоимости в приоритетных отраслях народного хозяйства.

Для анализа текущей ситуации в экономике России были выбраны крупные отечественные вертикально интегрированные компании: химическая промышленность (ОАО «ФосАгро), нефтехимия (ОАО «ЛУКОЙЛ»), агропромышленный комплекс (АПХ «Мираторг»), машиностроение (ОАО «КамАЗ»), целлюлозно-бумажная промышленность (ОАО «Архангельский ЦБК). Проанализированы финансовые отчеты за последние несколько лет, позволяющие выявить особенности их функционирования и оценить уровень их вертикальной интеграции.

Динамика рассчитанного нами мультипликатора добавленной стоимости данных компаний в 2010 – 2014 гг. представлена на рисунке 4 .

Рисунок 4. Мультипликатор добавленной стоимости крупнейших отечественных вертикально интегрированных компаний

В целом, следует отметить, что значения мультипликатора добавленной стоимости Лукойла в 2010 – 2014 гг. ниже целого ряда зарубежных компаний-конкурентов (например, у Sinopec его значения превышают 10, BP plc. – 6, Royal Dutch Shell – 5), что в долгосрочной перспективе может быть фактором, ограничивающим его конкурентоспособность на мировых рынках энергетической, а главное, нефтехимической продукции. При этом за более длительный период и вовсе наблюдается снижение значений данного показателя: с 5,06 в 1999 году до 3,6 – в 2014 году. Одной из причин этого может быть некоторая трансформация бизнеса компании, увеличение товаров первого и второго переделов в общем объеме ее продукции и снижение доли продукции глубокой переработки.

Относительно невысокие значения мультипликатора на ОАО «КамАЗ» по сравнению с зарубежными компаниями-аналогами (например, на Daimler – 2,0-2,5) могут свидетельствовать о том, что существуют потенциальные возможности к дальнейшему формированию единой технологической цепочки производства, полному обеспечению хозяйственной деятельности компании материалами и комплектующими высокого качества и собственного производства. Именно формирование вертикально интегрированной структуры полного цикла, на наш взгляд, позволит повысить его конкурентоспособность компании за счет оптимизации издержек производства.

Повышению конкурентоспособности ОАО «Архангельский ЦБК» будет способствовать дальнейшее развитие производства и организация выпуска продукции еще более высоких переделов, т.е. осуществление интеграции «вперед» (например, организация производства мелованной бумаги и других товаров с высокой добавленной стоимостью).

Успешный опыт построения вертикально интегрированной структуры в сельском хозяйстве показывает АПХ «Мираторг». Полученные нами цифры свидетельствуют о высоком уровне вертикальной интеграции компании на уровне мировых лидеров отрасли. Формирование единой технологической цепочки по переработке сырья, производству и продаже конечной продукции обеспечивает высокую рентабельность холдинга, которая в 2013 году по показателю EBITDA составила 28,45 %.

В целом следует отметить, что значение мультипликатора добавленной стоимости в среднем по экономике России значительно ниже уровня развитых стран мира. Так, по расчетам С.С. Губанова и других исследователей, это значение в нашей стране составляет около 1,3-1,5, а в Соединенных Штатах Америки – 12,8, других развитых странах мира – 11-13 единиц .

Данные цифры свидетельствуют о том, что основные технологические цепочки в экономике России в настоящее время разрушены и ее основу составляют большое количество дезинтегрированных хозяйствующих субъектов, производящих в рамках одного предприятия продукцию лишь нескольких переделов. Объем российских высокотехнологичных товаров с высокой добавленной стоимостью ограничен, и они являются неконкурентоспособными на мировых рынках по сравнению с продукцией крупнейших ТНК, производящих аналогичную продукцию. Поэтому решение данной проблемы является крайне актуальной задачей для федеральных и региональных органов власти, поскольку лишь в этом случае удастся осуществить реальное технологическое перевооружение промышленности России, провести ее неоиндустриализацию на основе инноваций.

Создание вертикально интегрированных структур полного технологического цикла в экономике России предполагает разработку государственной политики, которая побуждала бы предприятия к созданию интегрированных образований и снижала издержки субъектов от рода объединения. Эта политика должна базироваться на использовании целого комплекса как прямых , так и косвенных инструментов (программно-целевое управление, устранение административных и прочих барьеров, прямое государственное инвестирование, льготные кредиты, лизинг, субсидирование процентной ставки, специальные налоговые режимы, протекционизм и т.п.). Однако на данный момент такая политика, способствующая развитию вертикальной интеграции в России, пока еще не сложилась.

В целом, формирование вертикально интегрированных структур – это целенаправленный процесс, обеспечивающий достижение стратегических целей развития предприятий и отраслей. На современном этапе развития экономики России исходя из задач, стоящих перед данными компаниями, основным инициатором их создания, на наш взгляд, должно стать государство в лице соответствующих федеральных и региональных органов государственной исполнительной власти. Основные этапы формирования вертикально интегрированных структур в отраслях экономики представлены на рисунке 5 .

Рисунок 5. Основные этапы формирования вертикально интегрированных структур в экономике

Составлено по:

Предпосылкой к формированию вертикально интегрированных структур в отраслях экономики (машиностроение, лесопромышленных комплекс, АПК и т.д.) является наличие межотраслевых связей между производителями и переработчиками продукции. Ключевой задачей, решаемой при этом, является создание хозяйствующей структуры, устойчивой к влиянию факторов внешней и внутренней среды, а также использование конкурентных преимуществ от эффекта масштаба и технологической зависимости интегрируемых стадий производства (обеспечение консолидации финансовых потоков, снижение потребности в оборотных средствах, увеличение совокупных активов, централизация бизнес-процессов).

Начальной фазой проектирования вертикально интегрированных компаний является проведение научных исследований, экспертизы и обоснование целесообразности объединения конкретных предприятий, находящихся на различных стадиях технологической цепочки, в форме вертикальной интеграции.

При этом определение наиболее эффективной формы при создании интегрированной структуры в данной ситуации весьма важно. Ее выбор должен осуществляться на основе соответствующих критериев, которые определяются исходя из анализа основных организационно-экономических и правовых форм интеграции, а также целей и задач формируемой интегрированной структуры.

К процессам по проектированию, управлению и контролю при формировании вертикально интегрированных структур помимо органов власти целесообразно привлекать координационные и совещательные органы. Они будут обеспечивать научно-методическое и общественное сопровождение данных процессов.

При проектировании и формировании интегрированных структур целесообразным является активное использование комплекса следующих экономических инструментов, стимулирующих процессы такого объединения предприятий:

1. Инструменты бюджетной политики:

- софинансирование мероприятий по развитию интегрированных структур на долевых началах с другими участниками.

предоставление субсидий за счет средств федерального и регионального бюджетов на компенсацию части процентной ставки по привлеченным кредитам;

осуществление прямых бюджетных инвестиций и предоставление кредитов;

предоставление государственных гарантий;

2. Инструменты инвестиционной политики:

- реструктуризации кредиторской задолженности хозяйствующих субъектов, входящих в состав проектируемой структуры, перед бюджетной системой;

предоставление инвестиционного налогового кредита;

3. Инструменты налоговой политики:

- предоставление налоговых льгот хозяйствующему субъекту;

совершенствование налогового законодательства на территории функционирования проектируемой вертикально интегрированной структуры;

При этом формируемая структура в своей хозяйственной деятельности должна быть экономически эффективной. Важнейшим критерием эффективности проведенной компанией вертикальной интеграции является ее способность в процессе дальнейшего функционирования в долгосрочном периоде создавать добавленную стоимость.

Таким образом, одним из ключевых условий проведения модернизации, неоиндустриализации отечественной экономики и превращения России в промышленно развитую державу является преодоление технологической разрозненности хозяйствующих субъектов, как это было во времена СССР, а также отмечается сейчас в развитых странах мира. В такой ситуации именно вертикальная интеграция может обеспечить реальную диверсификацию и структурную перестройку экономики, смычку добывающих и обрабатывающих отраслей.

Классические примеры вертикальной интеграции, которая завязывает внутри себя все хозяйственные связи в одном сегменте рынка , являются компании - Интеррос и ЛУКойл (см. рис. 30.1). При горизонтальной схеме холдинг объединяет однородные производства (см. рис. 30.2). Он предлагает рынку широкую продуктовую линию и уже в этой сфере диктует свои правила. Классическим примером таких холдингов являются концерны Большевик, Красный Октябрь, компания ЮКОС.

Наиболее ярким российским примером вертикальной интеграции является нефтяной комплекс, в процессе реструктуризации которого было принято решение об образовании вертикально интегрированных нефтяных компаний, охватывающих все стадии добычи и переработки нефти и сбыта нефтепродуктов - от геологоразведки до продажи бензина на бензоколонках. К настоящему моменту образовано 16

Примерами вертикальной интеграции могут быть

Все упомянутые компании вплотную занялись своим производством, сделав крупные капитальные вложения в рабочую силу и технологии, а также тщательно проработав важнейшие стратегические решения применительно к инфраструктуре, включая, к примеру, вертикальную интеграцию и специализацию производств . В данной главе мы обсудим процесс разработки производственных стратегий и роль, которую они играют в повышении конкурентоспособности.

Пример японских нефтеперерабатывающих компаний. Эти компании не принимали никакого участия в деятельности нефтедобывающих фирм, поэтому их финансовое положение в значительной степени зависело от цен на сырую нефть, изменения валютных курсов , спроса п предложения нефтепродуктов. Лишь те японские нефтяные компании, которые являются филиалами иностранных лидеров нефтедобычи, демонстрировали относительную стабильность благодаря высокой степени вертикальной интеграции.

Приведите примеры вертикальной и горизонтальной интеграции.

Проиллюстрируем сказанное на примере. Допустим, в качестве стратегии развития выбрана прямая вертикальная интеграция и в рамках данной стратегии предполагается приобретение предприятий розничной торговли . Для того чтобы включить новые магазины в систему управления компанией, должен быть разработан ряд программ

Приведем несколько характерных примеров вертикальной японской промышленной интеграции .

Вот говорят, что в России избыток перерабатывающих мощностей. Но так было раньше. Сегодня нет никакого избытка, потому что мы подстроили мощности под ту потребность, которая была у государства эти 10 лет 160-170 млн. тонн в год. Пока не было экономического роста , все было нормально. Но при экономическом подъеме, когда резко возрастает потребление бензина, электроэнергии, дизельного топлива и других наших продуктов, мы сталкиваемся с нехваткой в первую очередь светлых нефтепродуктов. Мы все сейчас увеличиваем глубину переработки, но на это нужно время. Не хватает мощностей. Вот, к примеру, завод НОРСИ. Он не входит в структуру какой-либо ВИНК и не использует свой потенциал. В Ангарске завод практически стоял. И еще есть ряд аналогичных предприятий, за которые никто не несет ответственности и которые поэтому тоже простаивают. И в довершение ко всему - рост экспортных пошлин . Мы сегодня увеличили загрузку и НОРСИ, и Московского нефтеперерабатывающего завода. Вертикальная интеграция необходима для чего Чтобы была тесная связь между добычей нефти , ее переработкой и реализацией. В Коми была проблема - Ухтинский завод не функционировал. Сегодня он загружен на ту мощность, которая позволяет эффективно работать . Так же с Пермским, Волгоградским, Рязанским заводами. Включение отдельных НПЗ в ВИНК - реальный путь решения насущных проблем нефтепереработки.

Диверсификация предполагает деятельность фирмы на рынках разных товаров, не являющихся близкими заменителями, в отличие от вертикальной интеграции , которая предполагает выпуск одного товара. Примером диверсифицированного производства может служить компания по производству холодильников, выпускающая одно-

Фирма может получать преимущества от вертикальной интеграции посредством инвестиций в других странах, ориентированных на рынок сбыта или снабжение. Однако в последнее время было больше примеров инвестиций, ориентированных на снабжение сырьевыми материалами из других стран, чем наоборот. Это связано с растущей зависимостью развивающихся стран от сырья и отсутствием средств у фирм этих стран для существенных инвестиций за рубежом.

Германия была единственным европейским государством, где к концу XIX в. произошла модернизация системы управления предприятиями . Накануне 1900 г. значительное число крупных компаний диверсифицировало свою деятельность и провело вертикальную интеграцию . Ориентируясь на американскую модель , многие из них приняли на службу стратегию организации многочисленных подразделений. Накануне первой мировой войны такой организацией , к примеру, обладала компания "Сименс"10.

ПРИМЕРЫ ВЕРТИКАЛЬНОЙ ИНТЕГРАЦИИ 5.3.1. Тоёта мотор компани

Мы упоминали, что при использовании вертикальной интеграции , особенно квазиинтеграции, приспособление к технологическим изменениям может ускоряться, потому что ведущая компания получает возможность планировать изменения и управлять ими. Хорошие примеры этого дают Сейко и Тоёта. С другой стороны, если вложенные в определенные технологии инвестиции велики, вертикаль-интеграция может стать фактором консервации. Не-

Диагональная интеграция - интеграция с фирмой, находящейся на другом уровне вертикального производственного цикла и выпускающей параплельные виды продукции. Примером диагональной интеграции может быть приобретение автомобилестроительной фирмой завода по производству двигателей для мотоциклов и моторных лодок.

Долговременные контракты различаются по сте- Фирма и пени плотности складывающихся экономических от- квазифирма ношений. Низшая ступень - долговременный контракт, при котором сохраняется полная самостоятельность сторон. Следующая ступень - долговременные контракты с вертикальными ограничениями . Примером может служить система франшизинга, широко применяемая в розничной торговле автомобилями, бензином, другими товарами. Скажем, автомобильная компания предоставляет право на продажу своей фирменной продукции в определенном районе специальному дилеру. Хотя дилер не теряет статуса самостоятельной фирмы, он в то же время вынужден соблюдать целый ряд ограничений, установленных поставщиком, и подчиняться его контролю. В результате такой не полной, а частичной вертикальной интеграции образуется квазифирма.